4月26日,由中國能源研究會儲能專委會、中關村儲能產業技術聯盟(CNESA)聯合主辦的“2022年全球儲能行業發展回顧與展望研討會”在線上線下同步舉行。會上,重磅發布了《儲能產業研究白皮書2022》。

2021年全球儲能市場發展情況

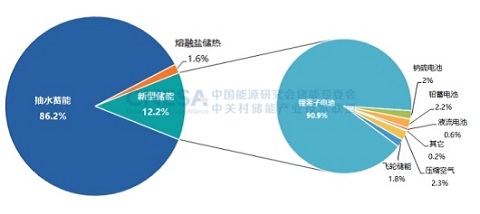

根據中國能源研究會儲能專委會/中關村儲能產業技術聯盟(CNESA)全球儲能項目庫的不完全統計,截至2021年底,全球已投運電力儲能項目累計裝機規模209.4GW,同比增長9%。其中,抽水蓄能的累計裝機占比首次低于90%,比2020年同期下降4.1個百分點;新型儲能的累計裝機規模緊隨其后,為25.4GW,同比增長67.7%,其中,鋰離子電池占據絕對主導地位,市場份額超過90%。

全球電力儲能市場累計裝機規模(2000-2021)

全球新型儲能市場累計裝機規模(2000-2021)

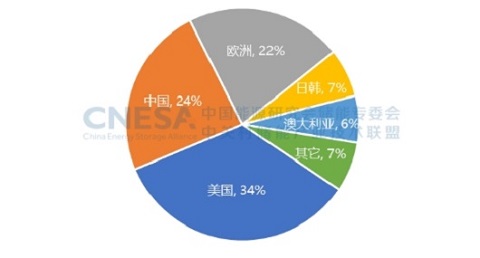

2021年,全球新型儲能市場依然保持著高速增長態勢。2021年,全球新增投運電力儲能項目裝機規模18.3GW,同比增長185%,其中,新型儲能的新增投運規模最大,并且首次突破10GW,達到10.2GW,是2020年新增投運規模的2.2倍,同比增長117%。美國、中國和歐洲依然引領全球儲能市場的發展,三者合計占全球市場的80%。

2021年全球新增投運新型儲能項目的地區分布

2021年中國儲能市場發展情況

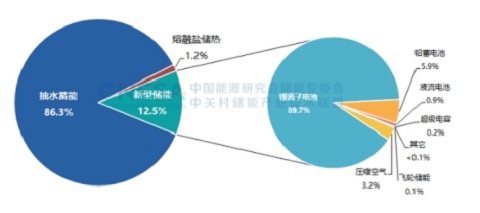

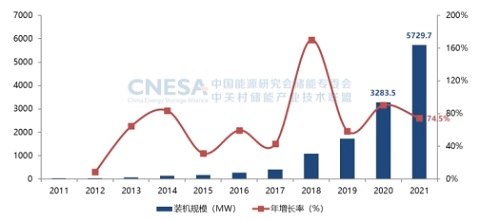

根據CNESA全球儲能項目庫的不完全統計,截至2021年底,中國已投運電力儲能項目累計裝機規模46.1GW,占全球市場總規模的22%,同比增長30%。其中,抽水蓄能的累計裝機規模最大,為39.8GW,同比增長25%,所占比重與去年同期相比再次下降,下降了3個百分點;市場增量主要來自新型儲能,累計裝機規模達到5729.7MW,同比增長75%。

2021年,中國新增投運電力儲能項目裝機規模首次突破10GW,達到10.5GW,其中,抽水蓄能新增規模8GW,同比增長437%;新型儲能新增規模首次突破2GW,達到2.4GW/4.9GWh,同比增長54%;新型儲能中,鋰離子電池和壓縮空氣均有百兆瓦級項目并網運行,特別是后者,在2021年實現了跨越式增長,新增投運規模170MW,接近2020年底累計裝機規模的15倍。

中國電力儲能市場累計裝機規模(2000-2021)

中國新型儲能市場累計裝機規模(2000-2021)

中國儲能市場發展預測

保守場景:2026年新型儲能累計規模將達到48.5GW,2022-2026年復合年均增長率(CAGR)為53.3%,市場將呈現穩步、快速增長的趨勢。

中國新型儲能累計投運規模預測(保守場景,2022-2026)

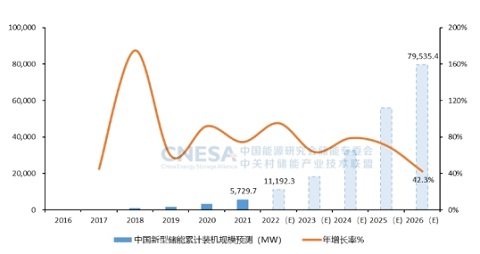

理想場景: 隨著電力市場的逐漸完善,儲能供應鏈配套、商業模式的日臻成熟,新型儲能憑借建設周期短、環境影響小、選址要求低等優勢,有望在競爭中脫穎而出。預計2026年新型儲能累計規模將達到79.5GW,2022-2026年復合年均增長率(CAGR)為69.2%。

中國新型儲能累計投運規模預測(理想場景,2022-2026)

據悉,作為CNESA儲能研究的金牌產品,《儲能產業研究白皮書》已經連續發布12年,受到了產業內外的廣泛關注和贊譽,相關產業分析成為政府落實產業支持政策、企業開展儲能業務布局的重要依據,相關行業數據被國內外儲能廠商、研究機構廣泛引用。《儲能產業研究白皮書》為推動我國儲能科技創新、產業規模化發展,促進能源綠色低碳轉型,實現雙碳目標做出了應有的貢獻。(數據來源:CNESA全球儲能項目庫)

(來源:中國高新技術產業導報)